出品|搜狐汽车·汽车咖啡馆

编者按 | 2022 年 8 月 13 日,第十九届中国汽车营销首脑风暴·杭州峰会成功举办。本届峰会以“格局激荡,演化进阶”为主题,探讨当代汽车企业在产业变革大势之下,应当抱持长期主义,构建体系竞争力。活动现场,近百位汽车营销首脑、顶级专家学者与产业战略决策者齐聚一堂,共话格局激荡之下,企业与个体的演化进阶之路。

会上,国家信息中心副主任徐长明分享主题演讲:汽车市场竞争格局演变与趋势。

以下为发言实录:

尊敬的各位来宾,大家上午好!很高兴来跟大家分享对汽车市场发展趋势的一些看法。刚才几位专家讲的我都非常受益,很受启发,基本上从各个角度都谈了跟汽车相关的问题。

跟大家分享三个观点:第一,2015年以来我们国家市场格局已经发生了深刻变化,但是我们判断这个竞争还是初级的,影响也是局部的。第二,未来5年市场格局将会发生转折性的变化,竞争比现在要激烈得多,影响是全局性的。第三,我们判断在相当长的时期之内,电动车与油车不是替代的关系,而是一种竞争关系。

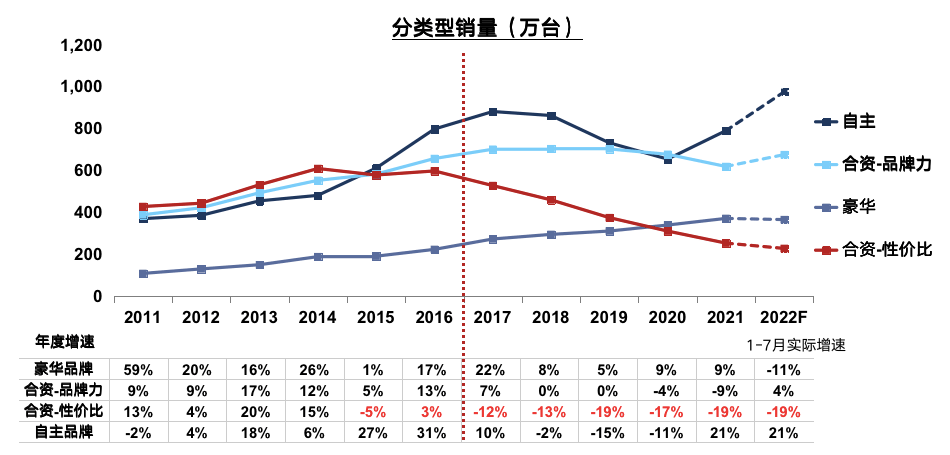

过去十多年时间我们国内竞争格局已经发生了深刻的变化。我们把车分为四类:分别是豪华品牌、合资品牌-品牌力驱动、合资品牌性价比驱动以及自主品牌。合资品牌里面,一部分是较有品牌力的,例如,买公务车,大概会想到帕萨特、迈腾、凯美瑞、雅阁、GL8等等。丰田、本田、大众和别克,这四个品牌都有一定的品牌溢价。它们二十几万的价格,一个月可以卖到一万五六千辆。而有的同级别车,卖十一二万,月销量只有三四千辆,这就是品牌。

最重要的一个变化,就是性价比驱动的这些合资品牌,在2014年还占据33.3%的市场份额,到了今年的7月份,已经掉到了9.8%。由三分之一的市场份额,掉到不到1/10的市场份额,这是份额的变化。

从绝对量来看,性价比驱动的合资品牌,最高峰到过600万辆,现在掉到100多万辆这样的水平。这个影响比较大,我们所谓的局部影响就指的这个,其他那三类都还在涨或者维持稳定,只有这一类性价比驱动的合资品牌,出现极具下降。

性价比合资汽车品牌中,有一个比较坚挺的品牌就是日产。连续六年保持在100万辆以上,从去年开始有所下降,下滑了15万辆。今年1-7月份是50万辆。日产之外的其他品牌,最高峰到达过522万辆,去年掉到152万辆,今年估计100万辆多一点点,大概这个水平。

品牌力驱动的合资品牌中,丰田、本田一路逆势上涨。大众和别克,也开始下降,从最高峰的2017年两个品牌合起来是448万辆,到去年197万辆。下滑了140万辆。现在油车最好的品牌就是丰田、本田。

这是初级的。后面我们认为影响会更大。在未来五年,一个最重要的驱动因素就是电动车的发展。我们判断未来还会有几年,至少在十四五期间电动车还会是一个快速发展的过程,主要有两个依据,一个是政策,一个是市场,过去这两年的发展,政策起到非常大的作用,市场因素也在起作用。

这两个因素未来会怎么样呢?发展新能源汽车的政策导向是不会变的,在过去几年发展,包括去年和今年,新能源爆发式增长中,政策起了决定性的作用。如果把这个政策取消的话,电动车会一落千丈。估计也就几十万辆上百万辆的水平,根本没有现在的水平。

财税政策方面,可以以特斯拉Model3为例大致算算。相对油车来讲,一辆Model3享受12900元的消费税减免。而且不收27000元的车购税,还补贴11100元。加起来就是51000。还有卖的比较好的比亚迪的两款,一个是宋,一个是秦DM-i。分别是有20800元、17200元的补贴和购置税减免。如果把这些补贴取消,让企业自己来补,从企业的财务报表来看,没有任何一个企业能承受这一部分。特斯拉可能能承受一部分,其他企业只能承受一点点。因为现在企业的财力根本不支持自己补贴以维持现在这个价格。那就只能涨价,涨价销量就会下降,所以说政策起了很重要的作用。

我们发展新能源汽车,是三个方面的考虑,一是能源的结构、二是自主品牌竞争力提升,三是双碳战略。

从能源结构来看,从2010年至今,我国这么多年来油的产量很稳定,基本就是两亿吨一年。但我们每年增加2-3千万吨的石油消费,都是来自进口的增加,增加到现在。2021年国产油1.19亿吨,进口油是5.13亿吨,石油的进口依存度大概在72%,也就是说每100吨石油消费中72吨靠进口。

现在只是3亿辆汽车,保有量最低也将是5亿辆,有可能达到6亿辆。在这种情况下,我们5到6亿辆汽车,将来都靠油解决,肯定不行,必须有其他方式的能源才行。这也是我这么多年一直主张发展新能源汽车最主要的理由。5亿到6亿辆老百姓买的车,让它动起来,光靠油是不行的。

第二是自主品牌竞争力提升,这是政策制定部门的考虑。从2019年至今的燃油车市场结构来看,自主品牌比较稳定,在30%左右。而新能源市场结构中,今年1至7月份,自主品牌份额达到82.3%。只从数量角度来讲,可见自主品牌在电动车里的竞争力明显是不一样的。这个目的应该说初步达到了的。

第三个考虑是双碳。世界总体的碳排放,2019年是336亿吨,我们国家是99亿吨,占了29%以上。全国来看,每年约100亿吨的碳排放,交通领域占接近10%的比例。交通里面含有飞机、轮船、农业机械等等,其中汽车的碳排放量大概在6到7个百分点,其中一半是货车,一半是乘用车。乘用车碳排放在这么大比例里面也就3%到4%左右。

我们减碳肯定要考虑到地区和行业。像北京、上海、杭州、深圳、广州等这种大城市的汽车碳排放,占整个城市碳排放的比例大概在25%到30%。北京要减碳,肯定先从汽车入手,因为制造业减碳会影响GDP,汽车减碳全民一起承担,对当地经济影响没有这么大。

北京在今年4月1号,发布了十四五新能源政策,到2025年新能源汽车将达到200万辆的水平。2021年的碳排放量是50.7亿吨,大致测算包括今年的四年间,要增加150万辆的新能源汽车。新增的车型中,计划一年是7万个新能源牌照,4年是28万辆,商用车是5000个,四年下来是两万量。扣掉30万辆新增份额,还将增加120万辆新能源汽车。这120万辆电动车从哪来,就是让北京开油车的人换电车,平均一年30万辆,只有强大的政策才有可能达到。

虽然专家讲,在全生命周期里面,按目前以煤为主发电的的情况来看,新能源汽车碳排放比油车低不了太多。但对于大城市来讲,把油车换电车,这个城市减碳就大规模实现了。

从以上三个维度讲,应该都是国之大者,在新能源汽车中都能解决。从这个意义上讲,新能源政策的方向,是肯定的。现在延续车购税的优惠政策已经宣布了,大的政策不会变。下一步政策不变的情况下,力度可能会减弱,就看市场的驱动力。

市场驱动力一般从两个维度来看,一个是限购城市,一个是不限购城市。限购城市有政策,很多用户迫不得已买。非限购城市,没有政策驱动,主要是用户自愿购买。今年上半年,六个限购城市渗透是36.4%,非限购城市是21.1%,也就是说非限购城市也有五分之一多的人自愿的买了电动车。这就是市场的驱动力。非限购城市中,像佛山、无锡、苏州这些地方,渗透率也是超过30%的。

此外,规模化带来产业化,目前产业发生了非常大的变化。有供应商称,前几天理想和蔚来的供应商年会,国际领头大的零部件供应商全都到齐了。这是产业的市场化。

新能源渗透率今年到7月份是25%,去年同期是15.7%,7个月提升了9.3个点。月度来看,超过25%的月份已经连续连续5个月了,8月份略有下降,为什么?因为油价掉下来了,油价三连跌对电动车销量有一点影响。渗透率未来两三年我判断还是会比较快的增长,然后变成波动。

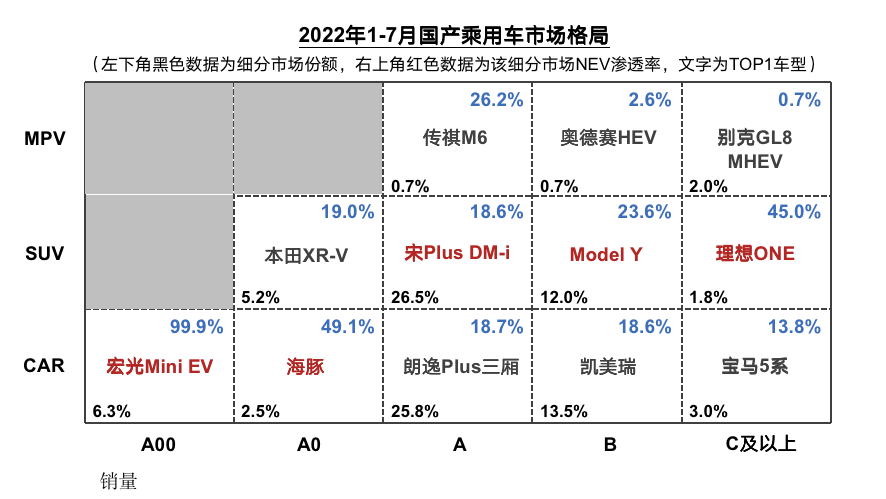

在细分市场里面,按级别分是五个。比亚迪宋所在的A级SUV这个细分市场,已经做到单品销量第一了。B级SUV中Model Y排第一,在C级市场里面理想ONE排第一,A00市场是宏光Mini EV排第一。

再考虑到消费者的变化,90后特别是95后将有越来越多的人成为购车主体,这一人群成长环境的两大特点,一是物质富裕,二是技术爆炸,他们对价格承受能力也比较强,因为父母都打了比较好的基础。

这一批人跟互联网、大数据、云计算、人工智能一起长大,永远在线,他们是互联网原住民。这些人在其他领域里面广泛使用智能化的产品,所以智能汽车发展中,最早买的那批人一定是在其他领域中深度使用智能化的人。从行业来说,很多IT界的人士,从年龄来说,就是95后。

这些人还有一个比较共同点,他们的生活环境比较好,物质富裕,很多人出国留学,或者经常出国旅游。他们对中国哪好哪不好很清楚,对欧美日哪个地方好哪个不好也很清楚。他们已经不是盲目的崇拜西方,这样一批人。所以现在国货的崛起跟95后有很大关系,如果都是60、70后,自主品牌做再好的车,想大规模打入这个市场,也比较难。因为他们有比较固定的观念,价值观是跟随成长环境来决定的。所以现在自主品牌非常容易被接受,自主品牌恰恰做了电动化+智能化,满足了95后用户的需求。

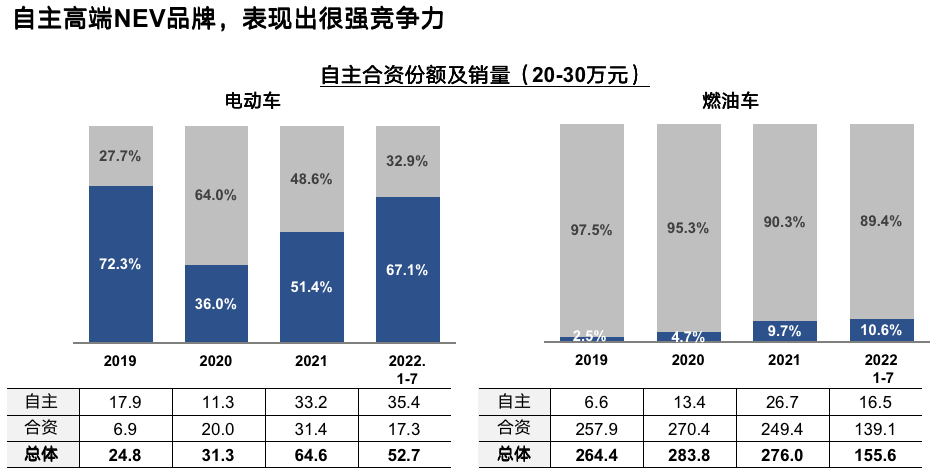

将来品牌格局也会发生变化,20万到30万油车市场中,自主品牌份额是10.6%。而10万到20万的电动车中,自主品牌今年前7个月已经占67%。这就是品牌力。30到40万的油车中,自主品牌占2.9%,而今年1至7月,自主品牌电车占46.7%。50万以上的车中,自主品牌油车里面是0.3%,几乎可以忽略不计,而电动车却占到了35.5%,可见品牌力也会随着竞争格局的变化而变化。

最后,我再跟大家分享一下一点判断,在相当长的时间内,我认为电动车与燃油车不是一种替代关系,而是竞争关系。因为电动车有电动车的优势和劣势,油车有油车的优势和劣势。智能手机把功能手机所有的东西全涵盖,又增加了那么多好的地方,贵点大家也接受。数字电视和原来电视相比也一样,但是电动车以现在的技术水平来看,你想把油车的好的方面都能涵盖,这是很难的。这一背景下,有的人为电动车的优势选择电车,有的人为了油车的优势选择油车。

现在来看电动车火起来主要是两个原因,第一省钱,高端、科技、时尚,买十几万,二十几万、三十几万、四十几万的车,都是省钱,因为买合资要八九十万,自主的车三四十万就买到了,买车省钱,用车省钱,维修省钱,。

第二从资源角度来看,全用油肯定是不行,全用电也不行。电动车方面,锂的情况,智利920万吨,澳大利亚1500亿吨,我们国家锂的成色不是那么好,我们电池的锂大量在进口,第二个是钴,我们缺的更多。现在全球锂的储量能支持15亿辆汽车的保有量,如果车全换成电动车,锂没问题,但是锂不在我们国家。油车此前已经讲到,目前原油依赖度已经达到70%。从资源角度,我们一定是油、电,包括燃气的车,包括再生能源各种方式,一起用,才能支持5到6亿辆车保有量,才是最可靠最安全的。

不管是油车还是电车,我觉得只有从商业本质出发的品牌,才能够走得远,才能在长期竞争中胜出。在场的都是营销的老总,从营销角度来说,首先你要把你的细分市场找准,再有一个比较好的准确的定位。

第二个是定位,比亚迪走了中间路线,在智能化走中间,社会阶层也走中间了,现在比亚迪的主流人群已经是丰田、大众、本田这个人群了,人群明显在往上走。这非常重要。比如特斯拉的自动驾驶这最好的,一直在打这个点,这就是定位。产品上,必须在这个定位上捅破天花板,比所有汽车做的要好,这才是卖点,你做80分,没有卖点,必须要90分才行。

第三个是价格要超强竞争力,Model3国产之前,价格是35到36万,比竞争对手贵20%,它就卖不动,一个月1000辆,国产之后价格拉平,价格27万,便宜10%,月销两万多。第二个就是DM-i,连续三个月4.5辆,它的价格已经基本上持平甚至是略低,基本上到了主流的合资品牌的SUV了,主要是这个。

从长期来看,必须要掌握核心技术,具有超强的基础能力才行,三电必须自己掌控,不掌控长远看没有前景。智能化方面,比如芯片、软件、系统数据等等要掌控,对新势力来讲这方面做的比较好,不过新势力也有短板,缺乏大规模工业生产体系,10万辆、20万辆,和100万辆的生产体系,绝对不是一个事情。但对传统车企来讲,这些方面,你怎么也要到80分,因为我们调查了解,消费者并不都想买智能化,而且智能化80分就够了,关注车本质的还有一大批。

汽车行业是马拉松,当前格局不能完全代表未来,是马拉松的比赛。

|

首页

首页 资讯

资讯 购车

购车 用车

用车 服务

服务 新能源

新能源 满意度

满意度