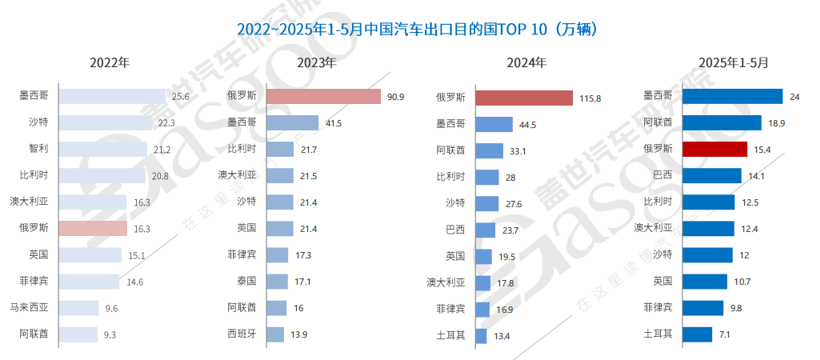

2023年,中国汽车对俄出口激增近5倍,俄罗斯跃升为中国汽车最大的出口国;2024年出口量突破115万辆,稳居“断层式领先”地位。然而2025年形势急转直下——前五个月对俄罗斯出口量仅15.4万辆,同比暴跌58.9%。

这场骤变背后,是多重风险叠加的结果,也是中国汽车全球化能力的一次深度淬炼。

俄罗斯市场的爆发始于地缘冲突引发的供给真空。

2022年前,欧洲车企主导俄罗斯市场,德系、法系品牌合计占约30%份额,本土车企约25%,韩系品牌约20%,日系品牌约17%,美系不足10%。当年,欧美日韩车企集体撤离,俄罗斯本土车企通过接盘外资股份份额跃升至40%,但仍然难以填补突然空出来的市场需求。

中国车企抓住机会,凭借“冰箱、彩电、大沙发”的智能化配置与明显的价格优势迅速打开了市场。针对俄罗斯的寒冷天气,中国品牌增强本土化适配,例如哈弗H6针对西伯利亚气候开发-40℃冷启动技术,奇瑞瑞虎8 PRO搭载定制化雪地驾驶模式等。销售方式上,除了直接出口到俄罗斯市场外,有不少车绕道欧亚经济联盟(如哈萨克斯坦)转口,规避了高关税。

紧抓市场空窗期的红利,中国汽车品牌在俄罗斯市场一路高歌猛进,至2024年年底,中国品牌在俄市占率飙升至60%,销量TOP10车型中占7席,哈弗单品牌年销超191560辆,成为俄市场第二大玩家。

然而,这种高增长态势在多重风险叠加下难以持续,2025年政策、市场、产品、竞争等多重压力同时爆发。

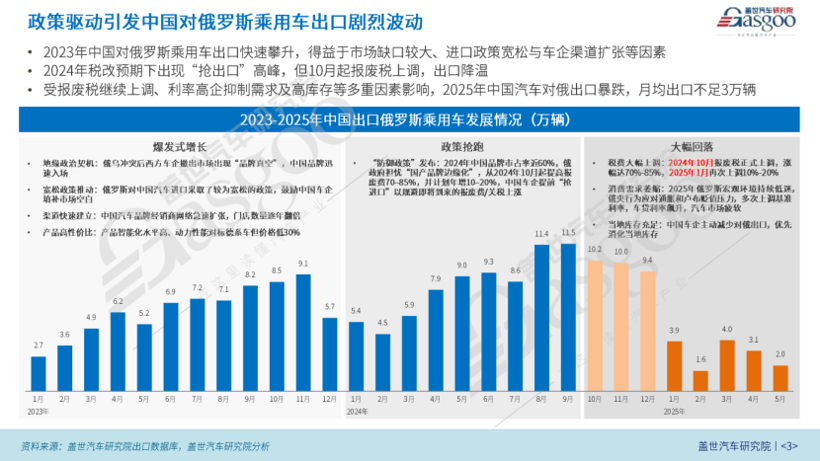

首先,俄罗斯政策环境全面收紧,直接冲击了中国乘用车在俄销售的利润根基。

2025年1月起,俄罗斯对进口汽车的关税大幅上调,从原来的水平提高到了20%-38%。比如完税价格低于120万卢布(约11万元)的车,关税上涨了大约1169卢布(约107元),而价格超过550万卢布(约50万元)的车关税更是涨了7540卢布(约691元)。

不仅如此,回收报废费用也大幅上涨。从2024年10月开始,车辆报废税上涨70%-85%;具体到不同的发动机排量:1-2升车型报废税增至约18万卢布(约1.6万人民币),2-3升车型增至约28万卢布(约2.6万人民币),3-3.5升车型增至约26万卢布(约2.4万人民币),超过3.5升车型增至约45万卢布(约4.1万人民币)。2025年1月起,报废税每年还要继续上涨10%-20%。

同时,2024年4月起,从欧亚经济联盟国家进入俄罗斯的车辆,清关汽车节省的一切费用必须补齐,包括关税、增值税和消费税等,清关成本显著上升。

另外,俄罗斯对技术认证的要求更趋严格,新能源汽车需要重新做技术认证,整个流程要花半年以上。

这些政策的叠加,直接导致乘用车在俄罗斯市场的售价大幅上涨。俄罗斯新闻网站NGS.RU的数据显示,目前俄罗斯新车的平均价格达到335万卢布,折合人民币25万元。而在2022年,这个数字是229万卢布,约17万元。

除了政策,产品质量问题也在俄罗斯市场的严寒考验中逐渐暴露。

今年,俄罗斯汽车媒体《AUTONEWS》发布了一份测试报告,指出中国汽车在耐腐蚀性、悬架性能及电子配件质量等方面表现不佳,部分车型的金属部件寿命仅为欧洲车的1/3;中国SUV的五年维护成本可能超过新车售价;出租车运营寿命仅15万公里(欧洲车为25万-30万公里)。

质量问题不可忽视,这对消费者决策有相当强烈的影响。在控制成本的大环境下,中国车企面对俄罗斯的极低温天气,还有很长的路要走。

俄罗斯本土汽车市场的变化也影响了向这一地区的乘用车出口。

市场需求上,新车消费需求萎缩。今年俄央行为应对通胀和卢布贬值压力,多次上调基准利率,致使车贷利率飙升。这推高了购车成本,消费者的购车意愿也受挫。根据俄罗斯工业和贸易部发布的数据,俄罗斯乘用车销量连续数月出现两位数同比下降,6月共销售100,963辆,同比大幅下降30.7%,新车市场持续低迷。

市场竞争格局上,俄罗斯本土汽车品牌正在崛起,开始挤压市场份额。据AUTOSTAT机构数据,1-2月,俄罗斯本土品牌乘用车销量有所增长,达到6.02万辆,同比增长8%,其市场份额从30.3%上升至36%。中国品牌销量则出现下滑,共售出9.1万辆,较2024年同期下降了17%。根据俄罗斯汽车工业发展战略草案,2023-2035年间,投资约2.7万亿卢布(约457亿美元),将乘用车国产化率从2023年的43%提升至2026年的65%,2040年达70%,同时到2035年将汽车产量扩大近两倍。这一战略将持续助推俄罗斯本土品牌的发展势头。

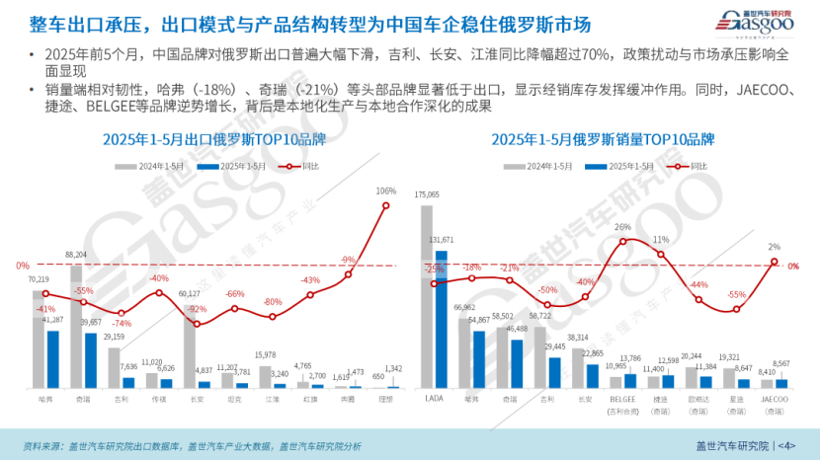

尽管整体遇冷,中国品牌仍占据俄罗斯市场销量TOP10中的9席,包括哈弗、奇瑞、吉利、长安、BELGEE(吉利与白俄罗斯合资)、捷途、欧萌达、星途和JAECOO。

其中,JAECOO、捷途、BELGEE等品牌销量逆势上涨,本地化生产与合作的成果逐步显现。奇瑞旗下的JAECOO于2023年9月进入俄罗斯市场,其销售网络快速扩张,截至2024年初经销商数量达158家,成为2023年俄罗斯市场经销商网络增速最快的中国品牌之一。捷途是2023年春季进入,经销商网络在一年内从0扩展至145家,增速仅次于JAECOO。而BELGEE作为吉利和白俄罗斯的合资企业,依托本地化组装规避进口限制和关税,供应链稳定性强,成为"本地化+成本控制"模式的代表。

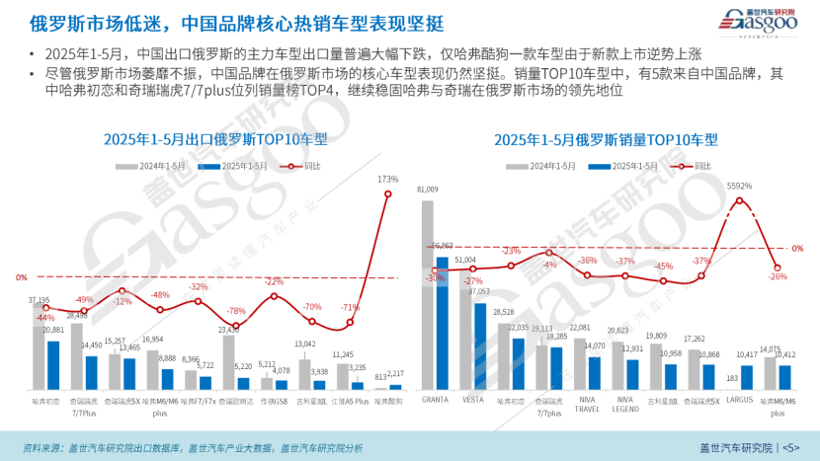

就俄罗斯市场销量TOP10的车型来说,哈弗初恋、奇瑞瑞虎7等车型依然稳居主流之列,核心竞争力尚存。

整体来看,2025年中国对俄汽车出口暴跌,是政策壁垒、市场萎缩、产品短板、本土竞争升级等四大风险叠加的结果。

在俄汽车市场持续萎缩、中国品牌份额下滑的严冬中,仅依靠出口组装模式将彻底失灵。能否实现本地化生产、产品可靠性升级,将决定中国汽车品牌能否在俄罗斯市场行稳致远。

红利潮退后的淬炼已经开始,真正考验车企本地化深耕能力的时刻,已经到来。

——END——

欢迎扫码查看:盖世汽车研究院中国乘用车出口数据库(分国家)

《2025中国主要出海车企海外产业布局图》推荐,欢迎扫码购买高清大图!

|

首页

首页 资讯

资讯 购车

购车 用车

用车 服务

服务 新能源

新能源 满意度

满意度